Szédítő lakásárak a piacon: így válik semmivé az Otthon Start lakáshitel-program minden előnye?

Év végére akár 28,8%-ra gyorsulhat a lakásárak éves növekedési üteme – e várható tendenciára korábban az MNB hívta fel a figyelmet. Ekkora áremelkedés mellett azonban veszélybe kerül az Otthon Start lakáshitel-program minden előnye, ugyanis az összegek radikális növekedése mellett ennek a kedvező – 3%-os – hitelnek is magasra rúghat majd a törlesztőrészlete.

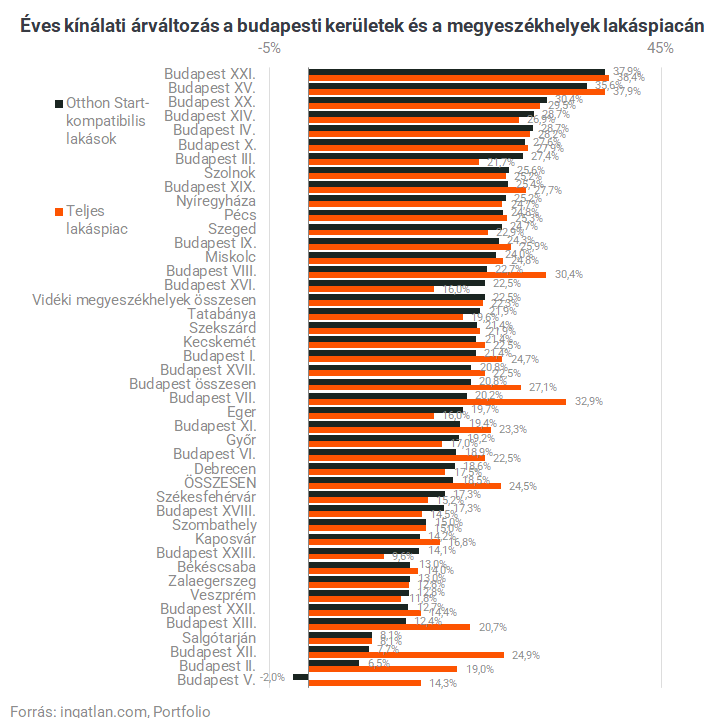

A Portfolio szerint ekkora áremelkedés mellett akár az is megtörténhet, hogy magasabb lesz az Otthon Start hitel törlesztőrészlete, mint egy ugyanolyan lakásra, ugyanakkora önerővel felvett piaci kamatozású hitelé a tavalyi év végén. Öt budapesti kerület lakáspiacán és három kerület Otthon Start-kompatibilis lakásai körében már meg is haladta a drágulás ezt a szédületes ütemet – mutatják az ingatlan.com-tól származó adataink. De nemcsak ettől függ, valaki rosszabbul jár-e most az Otthon Starttal, mint tavaly egy ugyanolyan lakásra felvett piaci hitellel: a vásárlás időzítése mellett számít az önerő és a futamidő mértéke is.

MENNYIVEL NŐTTEK A LAKÁSÁRAK EGY ÉV ALATT?

Az ingatlan.com hirdetési adatai alapján

- Budapesten 27%-kal, a vidéki megyeszékhelyeken 22%-kal magasabb a lakás-négyzetméterárak mediánja idén novemberben, mint tavaly novemberben,

- az Otthon Start-kompatibilis lakások és családi házak esetében ugyanez az éves drágulás kisebb, 21%, illetve 23% volt.

Ez nem tiszta árváltozás, hanem az összetétel-hatások is torzítják (az Otthon Start első szakaszában inkább lefelé, ezt a Portfolio a Simpson-paradoxon bemutatásával szemlélteti), másrészt az adásvételi árak dinamikája akár magasabb is lehet ennél az alku visszaszorulása miatt. Az egyedi Otthon Start-hitelfelvevőt sújtó éves áremelkedés tehát biztosan nem marad el sokkal már ma sem az MNB által előrejelzett mértéktől.

Öt budapesti kerület lakáspiacán (21., 15., 7., 8., 20. kerületek) és három kerület Otthon Start-kompatibilis lakásai körében (21., 15., 20. kerületek) már meg is haladta az éves áremelkedés azt a 28,8%-os ütemet, amelyet országos átlagban vár év végére az MNB.

NÉGYFÉLE LEHETSÉGES ELŐNY A LAKÁSVÁSÁRLÓKNAK

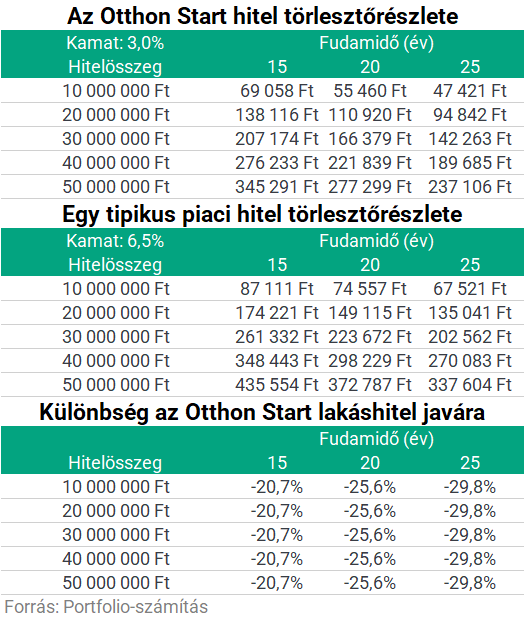

Egy tavaly ilyenkor és egyébként ma is átlagosnak mondható 6,5%-os kamatozású piaci lakáshitelhez képest önmagában 3+1 fajta előnye lehet a legfeljebb 3%-os kamatozású Otthon Start lakáshitelnek a hitelfelvevő számára a Portfolio szerint:

- kisebb törlesztőrészlet érhető el ugyanazon hitelösszeg és futamidő mellett,

- nagyobb hitelösszeg és ezzel értékesebb lakás vagy kisebb önerő-szükséglet érhető el ugyanazon törlesztőrészlet és futamidő mellett,

- rövidebb futamidő érhető el ugyanazon hitelösszeg és törlesztőrészlet mellett,

és természetesen a fenti három hatás bármilyen kombinációja is megcélozható. További előny, hogy a rövidebb (5, 10, 15 éves) kamatperiódusú lakáshitelekhez képest a fix kamatozás a kamatkockázatot is kizárja a futamidő egészére.

A fenti három előny azonban részben vagy egészben elveszhet, ha megemelkednek a lakásárak, és drágábban, nagyobb adósságteherrel, esetleg hosszabb futamidővel juthat az Otthon Starttal ugyanolyan lakáshoz a hitelfelvevő, mintha ezt piaci hitelből tette volna meg korábban.

A Portfolió azt az esetet kívánta megvizsgálni, amikor a lakásdrágulás miatt magasabb adósságteher vállalásával tud csak lakást venni az érdeklődő.

LAKÁSDRÁGULÁS NÉLKÜLI ELŐNYÖK

A Portfolio először a kétféle hitelnél érvényes törlesztőrészleteket ugyanazon önerő és hitelösszeg mellett, vagyis még a lakásdrágulás előtt mutatta be. Elmondható, hogy

- tizenöt éves futamidő esetén 21%-ot,

- húsz éves futamidő esetén 26%-ot,

- a maximális huszonöt éves futamidő esetén 30%-ot

lehet spórolni a havi adósságszolgálati teherből egy átlagos, 6,5%-os kamatozású piaci lakáshitelhez képest.

KONKRÉT PÉLDA AZ ELŐNY ELVESZTÉSÉRE

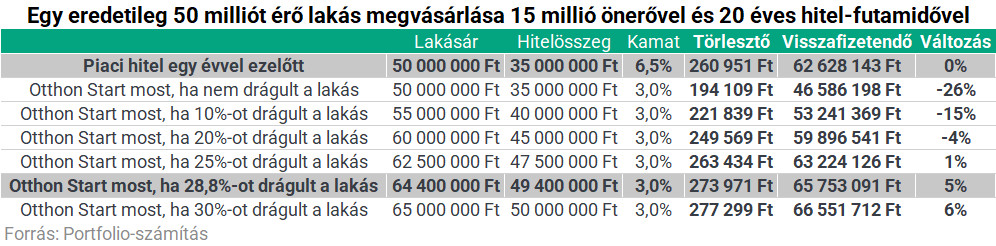

Ezt a százalékos előnyt csökkentheti vagy tüntetheti el akár teljesen az esetleges lakásdrágulás, amit először egy konkrét, tipikus példán mutat be a Portfolio oldala: a hitelfelvevő egy 50 milliós lakást nézett ki eredetileg, 15 millió forint önerő áll rendelkezésére, és tipikusnak mondható 20 éves futamidőre venné fel a hitel. Azt kapjuk, hogy egy 28,8%-os, vagyis az MNB teljes lakáspiacra vonatkozó előrejelzésében szereplő áremelkedés esetén most, az Otthon Start hitellel 5%-kal nagyobb adósságszolgálati teher (havi törlesztőrészlet és teljes visszafizetendő összeg) vár rá, mint egy évvel korábban egy piaci hitellel.

A kezdeti költségek (amelyek egy piaci hitelnél valamivel magasabbak) mindössze néhány tízezer forinttal torzítanák ezt a számítást, így lényegében figyelmen kívül hagyhatjuk.

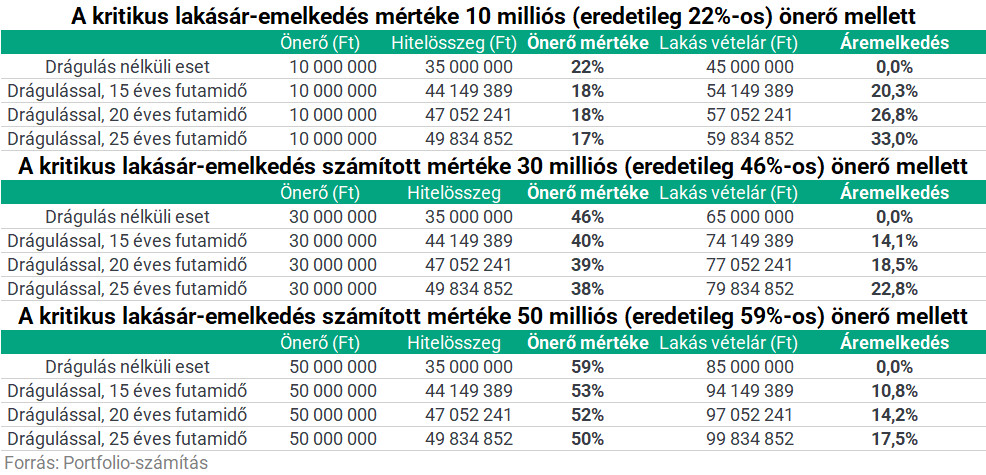

MI ÉRVÉNYES ÁTLAGOSAN?

A fenti példában szereplő 30%-os önerő és 20 éves futamidő mellett 25%-os lakásdrágulás viszi el az Otthon Start előnyét az egy évvel korábban felvett piaci lakáshitelhez képest. Ez azonban egyénenként változik. Általánosságban elmondható, hogy annál könnyebben tűnhet el az Otthon Start előnye a korábbi piaci hitelhez képest,

- minél nagyobb a lakás-áremelkedés mértéke,

- minél nagyobb az önerő (hiszen annál kevésbé érvényesül amúgy is a kamatelőny),

- minél rövidebb a választott futamidő (szintén annál kevésbé érvényesül a kamatelőny).

Erre mutat több példát alábbi táblázat, amelyet a Portfolio oldala már július végén bemutatott ugyanebben a témában egy eredetileg 45 milliót érő lakásra vonatkoztatva. Kisebb önerő mellett 20-33%-os, nagyobb önerő mellett akár 10-18%-os lakásdrágulás is elég ahhoz, hogy visszajussunk a piaci kamatozású lakáshitel kevésbé kedvező pozíciójába.

Összességében tehát kijelenthető, hogy az otthonteremtés havi nominális költsége az Otthon Start Program bevezetése ellenére a hitelből vásárlók jelentős része számára nem javult az egy évvel korábbihoz képest, és minél nagyobb a lakásdrágulás üteme (részben éppen a programnak a hatására), annál inkább elmondható ez.