Sokan tudják már, hogy nem azon kell vacillálni, hogy nyissunk-e nyugdíjcélú megtakarítást, vagy sem, hanem azon, hogy mégis mibe érdemes tenni a pénzünket. Az állam 3 formát is támogat adókedvezmény formájában. Többször írtam már ezek előnyeiről, hátrányairól, de most a költségeket és eredményeket szeretném röviden bemutatni az önkéntes pénztárak tekintetében.

KINEK JÓ AZ ÖNKÉNTES PÉNZTÁRI TAGSÁG?

Azoknak, akiknek nem sok van a nyugdíjkorhatárig, mindenképpen ez az egyik legjobb döntés, alacsony költségei miatt. Ugyan nincs annyi lehetőségünk az ajánlott befektetések közül választani, mint pl. egy nyugdíjbiztosításnál és nem is a legmagasabb a várható hozam, mégis már csak a 20% adójóváírás miatt érdemes kihasználni ezt a megtakarítási formát. Az adójóváírást a nyugdíjpénztári számlánkra a befizetések arányában érkezik. A maximumom összegét 150 000 Ft-ot, 750 000 Ft befizetéssel tudjuk elérni.

MI IS AZ A TKM?

Teljes költségdíj mutató, ami az egyik legfontosabb meghatározója a befeketésednek. Azt mutatja meg, hogy – adott paraméterek mentén – közelítőleg mekkora hozamveszteség éri az ügyfelet egy elméleti, költségmentes hozamhoz képest az adott termék tekintetében. Önkéntes pénztár esetén egy típuspéldán keresztül számítják ki 10, 20 és 30 éves befektetések vonatkozásában és ez az adat szerepel az MNB oldalán. Tehát nem biztos, hogy teljesen pontos számadatot találsz majd a te esetedben, de azért jó irányadó. A TKM mutató tehát egy, az ügyfelek érdekeit szolgáló, egyszerű mutató, amely egyetlen szám segítségével fejezi ki az adott megtakarítás költségeit.

MI IS AZ A HOZAM?

Nagyon tömören: Amit a kötvények, részvények, tehát a befektetésünk eredményéül kapunk a befizetett pénzünkre. Tulajdonképpen a befektető hasznát nevezzük hozamnak.

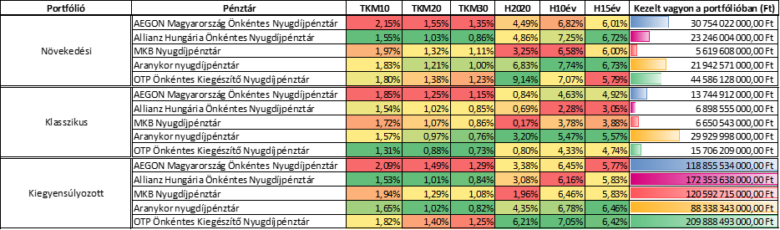

E kettő fogalom kapcsolatát érdemes vizsgálni, amikor választunk. Íme, hogyan alakult a legnagyobb pénztáraknál a hozam-tkm kapcsolata az elmúlt időszakban.

Látható, hogy a legnagyobb vagyont a kiegyensúlyozott, legbiztonságosabb portófóliókban kezelik. Ebből is kitűnik, hogy alapvetően az ilyen megtakarításokat zömmel a biztonsági játékosok választják, akik nem magabiztosak az önálló befektetések terén. Ez nem gond, azért vannak ezek a lehetőségek.

A táblázat szépen mutatja, hogy azok, azok is, akik csak 10 év körül fektetnek be, ők is jó eredményt tudnak elérni. Az eredmények 2,28-7,74 % között mozognak ilyen esetben és a költségek sehol nem mennek 2,15% fölé. Ebben még nincs benne természetesen a 20% adójóváírás sem, amit pluszként tudsz számolni a befektetésedhez. A 2020-as eredményeken ugyan több helyen látszik a COVID okozta mélyütés, de az összeredményt mégis sokkal pozitívabban értékelik azok, akik pénztártagok, mint akik sehova nem fektettek be.

Összességében megállapítható, hogy akik ezt a megtakarítási formát választják akár hosszabb távon is, nem lesznek elégedetlenek, mert a költségek levonása után befektetett pénzük jól fial. Persze, ha nagyobb befektetési palettáról szeretnél választani, akkor nézd meg a többi lehetőséget is, amiről itt írtam:

Dr. Szilágyi-Németh Lilla- PénzügyesAnyu, a Nelson Biztosítási Alkusz Zrt. és a Bankmonitor Partner Kft. független pénzügyi szakértője, Faceboook- PénzügyesAnyu, Instagram:penzugyesanyu Email:[email protected], Telefon: 30/799-5960 www.penzugyesanyu.hu